Nei conti correnti la CMS va nel calcolo del TEG con il concetto di margine rispetto alla CMS soglia. Possibili interpretazioni tecniche e soluzioni applicative

La Cassazione Civile a Sezioni Unite n. 16303 del 2018 affronta il tema molto dibattuto e delicato della inclusione o meno della CMS nel calcolo del TEG per i rapporti di conto corrente ante 2009 enunciando il seguente profilo di diritto.

Nel presente articolo si tratterà soltanto l'eventuale possibile calcolo dell'usura sopravvenuta, rimandando ad un articolo di prossima pubblicazione i rilievi ancora più stravolgenti sull'usura originaria dei conti correnti.

Massima della Cassazione a Sezioni Unite n. 16303 del 20 giugno 2018.

"Con riferimento ai rapporti svoltisi, in tutto o in parte, nel periodo anteriore all'entrata in vigore delle disposizioni di cui all'articolo 2 bis decreto legge n. 185 del 2008, inserito dalla legge di conversione n. 2 del 2009, ai fini della verifica del superamento del tasso soglia dell'usura presunta come determinato in base alle disposizioni della legge n. 108 del 1996, va effettuata la separata comparazione del tasso effettivo globale d'interesse praticato in concreto e della commissione di massimo scoperto eventualmente applicata – intesa quale commissione calcolata in misura percentuale sullo scoperto massimo verificatosi nel periodo di riferimento - rispettivamente con il tasso soglia e con la CMS soglia, calcolata aumentando della metà la percentuale della CMS media indicata nei decreti ministeriali emanati ai sensi dell’articolo 2, comma 1, della predetta legge n. 108, compensandosi, poi l'importo della eventuale eccedenza della CMS in concreto praticata, rispetto a quello della CMS rientrante nella soglia, con il "margine" degli interessi eventualmente residuo, pari alla differenza tra l’importo degli stessi rientrante nella soglia di legge e quello degli interessi in concreto praticati".

Chi ha ragione le Banche o i correntisti?

A pochi giorni dalla pubblicazione dalla Cassazione a Sezioni Unite n. 16303 cerchiamo di comprendere cosa comporta questa pronuncia sulle modalità di calcolo del TEG e dunque sulla verifica dell’usura sui conti correnti.

Stranamente queste Sezioni Unite sono ad oggi passate nel silenzio assoluto, tranne qualche sporadico articolo che ha semplicemente riportato testualmente la sentenza, ma le interpretazioni stentano ad arrivare.

Sarà un caso?

Si precisa che quanto si andrà ad esprimere è una libera interpretazione dell’Autore, di natura prettamente tecnica.

Ad una prima lettura sembrerebbe che la Cassazione a Sezioni Unite abbia dato ragione alle banche e torto ai correntisti, come si evince anche dalle scarne e frettolose riviste giuridiche online dedicate alla materia; tuttavia ad un'analisi attenta questo iniziale convincimento viene meno, visto che proprio i principi espressi nella pronuncia in commento aprono voragini interpretative in grado di aprire nuovo contenzioso bancario, in grado probabilmente di creare forti scossoni si alla Banca d'Italia che alle Banche. Ad avviso di chi scrive, come quasi sempre accade in questa materia, le incongruenze sono innanzitutto tecniche, salvo poi avere ripercussioni giuridiche.

Ma andiamo per ordine.

Definizione di commissione di Massimo Scoperto.

In primis le Sezioni Unite definiscono il concetto di commissione di massimo scoperto. La nozione di CMS che si andrà a considerare: “è quella indicata dalla Banca d'Italia nelle già citate Istruzioni per la rilevazione del TEGM ai fini della legge sull'usura… In essa si legge che tale commissione nella tecnica bancaria viene definita come il corrispettivo pagato dal cliente per compensare l'intermediario dall'onere di dovere essere sempre in grado di fronteggiare una rapida espansione nell'utilizzo dello scoperto di conto. Tale compenso - che di norma viene applicato allorché il saldo del cliente risulti a debito per oltre un determinato numero di giorni - viene calcolato in misura percentuale sullo scoperto massimo verificatosi nel periodo di riferimento”.

Pertanto la commissione di massimo scoperto è un corrispettivo e come tale andrà incluso nel calcolo del TEG, come indicato anche di seguito.

Affermano le Sezioni Unite che la definizione di CMS fornita compare testualmente per la prima volta con le Istruzioni Banca d'Italia del luglio 2001, ma alla medesima nozione si rifanno anche le istruzioni precedenti che espressamente indicano che tale commissione si calcola sull'ammontare del massimo scoperto.

Contrasto tra Seconda Sezione Penale della Cassazione e Prima sezione Civile della Cassazione.

Il contrasto che la Suprema Corte a Sezioni Unite ha inteso dirimere è relativo alla difformità di orientamenti insorto tra la Seconda Sezione Penale e la Prima Sezione Civile circa l'inclusione o meno nel calcolo del TEG della CMS.

Per sciogliere questo contrasto analizzano i punti di vista e gli approcci differenti delle Sezioni Penali e Civili indicate precedentemente.

L’articolo 2 bis del decreto legge n. 185 del 2008 non è interpretazione autentica dell'articolo 644 codice penale.

In primo luogo le Sezioni Unite chiariscono che l’articolo 2 bis del decreto legge n. 185 del 2008 non possa essere qualificato come interpretazione autentica dell’articolo 644 codice penale; in ogni caso, affermo le Sezioni Unite, il carattere interpretativo e quindi retroattivo dell'articolo 2 bis del d.l. n. 185 del 2008 non è fattore decisivo per la soluzione della controversa in questione.

La commissione di Massimo Scoperto ha natura corrispettiva.

Seconda precisazione della Suprema Corte: senza dubbio la CMS ha natura corrispettiva e quindi va inclusa nel calcolo del TEG.

L'obiezione della Prima Sezione Civile (Cassazione n. 12965 del 22/06/16 e Cassazione n. 22270 del 03/11/16, secondo cui la mancata indicazione della CMS nella rilevazione del TEGM non consente di includere nel calcolo del TEG la CMS per omogeneità dei dati a confronto, non è stata infatti ritenuta dalle Sezioni Unite persuasiva.

Illegittimità dei Decreti Ministeriali di pubblicazione del TEGM (Tasso Effettivo Globale Medio)?

Le Sezioni Unite si pongono poi il problema della eventuale illegittimità dei Decreti Ministeriali di pubblicazione dei TEGM ed affermano che la mancata inclusione delle CMS nei decreti ministeriali non è idonea ad escludere che la Legge imponga di tenere conto delle CMS ai fini del calcolo del TEG, ma imporrebbe, semmai, al Giudice ordinario di prendere atto della illegittimità dei decreti e di disapplicarli.

In realtà, proseguono le Sezioni Unite, l'ipotesi di illegittimità dei decreti ministeriali non è fondata posto che nei decreti ministeriali, in calce alla tabella, viene indicata, seppur separatamente, fin dalle prime rilevazioni del 30 settembre 1996, la CMS media.

Nelle Istruzioni Banca d'Italia la CMS media viene espressa in termini percentuali ed in tali istruzioni si indica che il calcolo della commissione di massimo scoperto va effettuato, per ogni singola posizione, rapportando l'importo della commissione effettivamente percepita all'ammontare del massimo scoperto sul quale è stata applicata. La presenza di tale dato nei decreti ministeriali è sufficiente per escludere la difformità degli stessi rispetto alle previsioni di legge comprese le commissioni di massimo scoperto.

La comunicazione della CMS media è un dato annuale o trimestrale?

Nelle Gazzette ufficiali, si indica che "il Ministro del Tesoro, vista la Legge del 7 marzo 1996, n. 108, recante disposizioni in materia di usura e, in particolare, l’articolo 2, comma 1, decreta:

- articolo 1. I tassi effettivi globali medi, riferiti ad anno, praticati dalle banche e dagli intermediari finanziari, determinati ai sensi dell’articolo 2, comma 1, della Legge 7 marzo 1996, n. 108, relativamente al trimestre … sono indicati nella tabella riportata in allegato.

- articolo 2. I tassi non sono comprensivi della commissione di massimo scoperto eventualmente applicata. La percentuale media della commissione di massimo scoperto rilevata nel trimestre di riferimento è riportata in nota alla tabella”.

Ad una attenta lettura del combinato disposto di cui all'articolo 2 comma 1 della Legge n. 108/96, richiamato anche a pagina 14 della sentenza oggetto d’esame, della Cassazione a Sezione Unite oggetto d’esame, nonché dei Decreti Ministeriali di pubblicazione in Gazzetta ufficiale dei tassi effettivi globali medi, si rileva che il TEGM rilevato dalla Banca d'Italia, deve necessariamente essere annuale, in quanto deve essere "riferito ad anno" citando proprio l'articolo 2, comma 1 della Legge 108/96.

Le Sezioni Unite hanno indicato che il termine commissioni, indicato nell'articolo 644 del codice penale, non può che riferirsi alle commissioni di massimo scoperto e pertanto anche le commissioni di massimo scoperto devono essere indicate annualmente per quanto indicato dall'articolo 2, comma 1 della Legge 108/96.

Si pone pertanto un dubbio.

Le CMS medie rilevate dai bollettini della Banca d'Italia e pubblicati sulla Gazzetta Ufficiale indicano dati trimestrali o dati annuali? Non si ha nessun riferimento in merito.

Le Sezioni Unite indicano un non meglio specificato "periodo di riferimento". I Decreti Ministeriali indicano che la commissione di massimo scoperto è una rilevazione trimestrale, come tra l'altro i tassi di interesse indicati negli stessi Decreti Ministeriali, ma non chiariscono se il dato indicato è un tasso trimestrale o annuale.

La prassi vuole che le commissioni di massimo scoperto si applichino trimestralmente, ma la legge 108, articolo 2, comma 1, indica che il TEGM deve essere annuale.

In mancanza di precisazione, o si ritiene che l'aliquota percentuale della CMS media indicata nei bollettini Banca d'Italia e nei Decreti Ministeriali pubblicati sulla Gazzetta Ufficiale sia un dato annuale, oppure si ritiene che la dicitura “la percentuale media della commissione di massimo scoperto rilevata nel trimestre di riferimento” riportata nei Decreti Ministeriali stia ad indicare che la CMS media comunicata è un dato trimestrale. Ed in questa seconda eventualità va portata ad anno, così come la CMS applicata.

Possibili soluzioni interpretative di calcolo.

In entrambe le ipotesi di interpretazione possibili emerge come quanto indicato dalle Sezioni Unite non corrisponda al concetto del margine indicato nelle note del 2 dicembre 2005 della Banca d'Italia dirette ai capi filiali, ovvero più correttamente che la formula da adottare per il calcolo del TEG potrebbe anche essere quella indicata nella circolare indicata, ma le grandezze di CMS applicata e/o di CMS soglia sono molto distanti da quanto indicato dalla Banca d'Italia, tenendo bene in mente l'articolo 2 comma 1 della Legge 108/96. In altre parole le Sezioni Unite hanno precisato il concetto del margine, ma non ha definito se la CMS applicata e/o CMS soglia debba essere annualizzata o magari, visto l'aspetto prettamente tecnico del contendere, non si sono nemmeno poste il dubbio e ciò ha notevoli ripercussioni per le banche e per la Banca d'Italia.

Per altro versante è la stessa Cassazione a Sezione Unite che a pagina 12 della sentenza riporta che “l'indicata esigenza di omogeneità o simmetria, è indubbiamente avvertita dalla legge” e ciò sta sicuramente ad indicare che se dobbiamo calcolare un dato annuo non possiamo tener conto di un valore trimestrale, ovverosia la commissione di massimo scoperto trimestrale, ma tale dato va con ogni probabilità annualizzato.

Se dobbiamo paragonare grandezze omogenee non possiamo non tener conto che la commissione di massimo scoperto viene applicata nei rapporti di conto corrente quattro volte l'anno e dobbiamo pertanto rendere annuo il valore della CMS trimestrale, peraltro come successivamente indicato nelle Istruzioni Banca d'Italia dell'agosto 2009 in riferimento alle Commissioni di Disponibilità Fondi (CDF), che ha sostituito in sostanza la commissione di massimo scoperto.

In tali Istruzioni infatti, si introduce il concetto di oneri su base annua e si specifica che gli oneri su base annua sono calcolati includendo tutte le spese sostenute nei dodici mesi precedenti la fine del trimestre di rilevazione, a meno che queste non siano connesse con eventi di tipo occasionale, destinati a non ripetersi. La commissione di massimo scoperto applicata sui conti affidati per il periodo antecedente al secondo trimestre 2009 non può sicuramente definirsi un evento occasionale e pertanto andrà annualizzata.

Si dovrà, inoltre, tenere conto nel calcolo del TEG anche dell’effetto della capitalizzazione di cui le Sezioni Unite non sono state chiamate ad esprimersi ma che indubbiamente sono un onere legato alla erogazione del credito che il correntista sopporta sia in merito alla capitalizzazione degli interessi passivi, che alla capitalizzazione delle spese che alla capitalizzazione della commissione di massimo scoperto.

Simulazioni di calcolo e prova del nove.

Per far comprendere come quella indicata dal sottoscritto sia una soluzione tecnica idonea a rappresentare il costo del credito nei rapporti bancari ante 2009 corretta rispetto alla soluzione propinata dalle Banche in merito alla famosa circolare del 2 dicembre 2005 si riporta un esempio esplicativo.

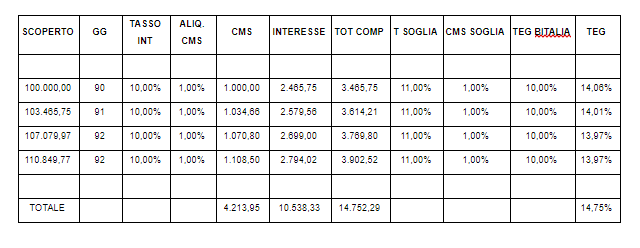

Simuliamo un utilizzato di 100.000 euro ad un tasso del 10% e ad una commissione di massimo scoperto del 1%, come espresso nella tabella sotto riportata.

Qualora si calcolasse il TEG utilizzando la nota del 2 dicembre 2005 della Banca d'Italia avremmo un TEG del 10% sicuramente non corrispondente alla realtà dei fatti. I denari che il correntista ha speso in un anno su un utilizzato di euro 100.000 sono pari a 14.752,29 euro, il che vuol dire il 14,75% annuo.

Nella tabella in basso si evidenzia tutta l'assurdità della formula di cui alla nota del 2 dicembre 2005 sopra citata con un chiaro aggiramento alla norma penale.

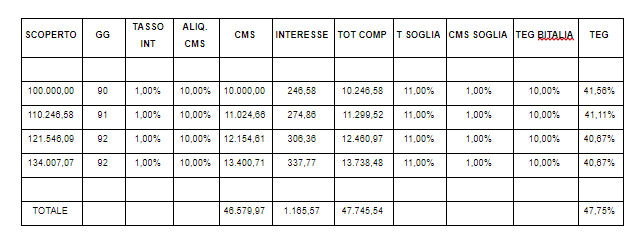

Qualora con lo stesso utilizzato la banca decidesse di applicare al malcapitato correntista un tasso del 1% ed una CMS del 10% si verrebbero a determinare dei risultati del TEG aberranti e totalmente distorsivi della realtà.

Il correntista a fine anno spenderebbe 47.745,54 euro, vale a dire un TEG del 47,75% ma, secondo la circolare Banca d'Italia del 2 dicembre 2005 si avrebbe in ogni caso un TEG del 10%.

E' pertanto molto improbabile che la Cassazione a Sezioni Unite n. 16303 del 2018 abbia voluto aderire a tale agghiacciante visione del fenomeno dell’usura.

La CMS in quanto applicata ad anno non può che dover essere conteggiata per l'anno di riferimento ed il dubbio, per come precedentemente esposto, rimane sul se considerare la CMS media comunicata sui bollettini Banca d'Italia come un valore annuale o un valore trimestrale.

Quanto indicato sta ad indicare che la questione sull'usura sui conti correnti non è ancora risolta, anzi come spesso accade nella vita, chiusa una porta si apre un portone e probabilmente le banche sono passate dalla padella alla brace.

Come accennato nei prossimi giorni pubblicheremo un articolo in merito all'usura originaria sui conti correnti, sulla base delle interpretazioni fornite dalla Cassazione a Sezioni Unite n. 16303/2018.

Vi annunciamo, fin da ora, che qualsiasi debordo della CMS stabilito contrattualmente, ovvero modificata ai sensi dell'articolo 118 TUB (Jus Variandi), rispetto alla soglia CMS comporta l'applicazione dell'articolo 1815 secondo comma del codice civile, su tutte le competenze del rapporto.

© Studio Giansalvo Copyright - riproduzione vietata.